CS7N65A3R:电子领域的卓越之选

2024-09-26 15:12:52

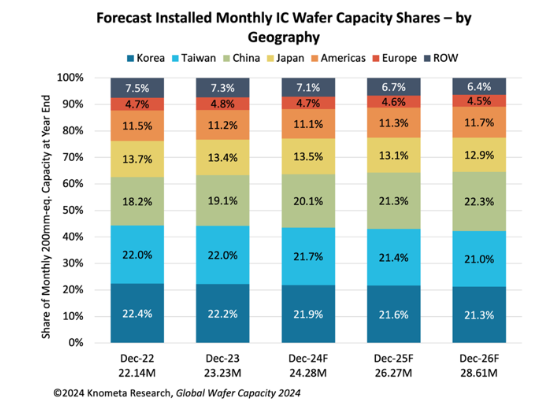

预计到 2026 年,集成电路生产的晶圆产能每年平均增长 7.1%。继 2024 年相对缓慢的增长之后,随着创纪录数量的新晶圆厂投产,预计 2025 年和 2026 年将出现大幅增长。从未来前景来看,到 2026 年,中国将超过韩国和台湾,成为全球最大的集成电路晶圆产能地。

据国际电子商情报道,自新型冠状病毒感染(COVID-19)大流行以来,世界各地的新晶圆工厂建设量激增。半导体产能研究业务公司 Knometa Research表示,这种情况很可能会继续下去,因为许多国家正在提供补贴,以吸引本国的半导体制造业,帮助解决新冠大流行期间暴露出的供应链问题。

全球半导体“补贴狂潮”

据不完全统计,以美国和欧盟为主导的大型经济体已初步投入近810亿美元,用于下一代半导体的研发与量产,这只是首批资金。

英特尔、台积电等半导体行业的领军企业已在全球范围内获得近3800亿美元的政府补贴,以推动更先进芯片的生产能力。

在美国加大投资力度的同时,欧盟也推出了自己的463亿美元计划,旨在扩大欧洲本土半导体制造业的产能。欧盟委员会预测,半导体产业的公共和私营部门总投资将超过1080亿美元,主要用于建设大型制造基地。

德国计划拨出200亿美元作为补贴,以提振芯片产量,其中约75%的资金将直接流向英特尔和台积电,预计这些资金将在2027年前到位。

德国成为欧洲两大半导体工厂项目的落脚点:一是英特尔计划在马格德堡投资建设的价值约360亿美元的晶圆厂,已获得近110亿美元的补贴;二是台积电合资企业在德雷斯顿的晶圆厂项目,总投资约100亿美元,其中50亿美元来自政府补贴。目前,欧盟委员会尚未最终批准这两个项目的补贴计划。

与此同时,日本也在积极布局。上月,日本已批准向半导体公司Rapidus Corp.提供高达39亿美元的补贴,该公司计划在2027年实现2纳米芯片的量产。

自2021年6月以来,日本经济产业省已为芯片计划筹集了约253亿美元的资金,其中167亿美元已分配给包括台积电日本代工厂在内的多个项目。

与美国和日本的直接融资和补贴方式不同,韩国政府更倾向于为该国财力雄厚的财阀提供指导和支持。在半导体领域,韩国政府估计已为该行业提供了价值2460亿美元支出的支持。

2026年,中国大陆半导体产将成为全球第一

根据 Knometa Research 发布的《2024 年全球晶圆产能报告》显示,预计到 2026 年,集成电路生产的晶圆产能每年平均增长 7.1%。继 2024 年相对缓慢的增长之后,随着创纪录数量的新晶圆厂投产,预计 2025 年和 2026 年将出现大幅增长。

报告显示,截至 2023 年底,韩国的产能占 22.2%,台湾占 22.0%,中国大陆占 19.1%,日本占 13.4%,美国占 11.2%,欧洲占 4.8%。

从未来前景来看,预计未来几年中国的晶圆产能仍将呈现最高增长。截至 2023 年底,中国的月晶圆产能占全球的 19.1%,落后于韩国和中国台湾几个百分点。预计到 2025 年,中国的产能份额将与领先者基本持平。

根据晶圆厂建设和扩建计划,预计到 2026 年,中国将超过韩国和台湾,成为全球最大的集成电路晶圆产能来源地。另一方面,日本的份额预计将从 2023 年的 13.4% 下降到 2026 年的 12.9%。

大多数在中国建厂的外国公司,包括三星电子、SK hynix、台积电和联电,都获得了针对中国的半导体法规的部分豁免。中国集成电路晶圆产能的很大一部分来自这些大型外国公司,以及力晶半导体制造公司、德州仪器Alpha & Omega Semiconductor和Diodes等。到 2023 年底,中国晶圆产量约占全球晶圆产量的 19%,而其中只有 11%是由中国公司生产的。

中国内地半导体设备支出全球第一

在半导体设备支出方面,根绝SEMI发布的《全球半导体设备市场报告》Worldwide Semiconductor Equipment Market Statistics (WWSEMS)中指出,2023年全球半导体制造设备销售额从2022年的1076亿美元的历史记录小幅下降1.3%,至1063亿美元。

2023年芯片设备支出排名前三的中国内地、韩国和中国台湾占全球设备市场的72%,中国仍然是全球最大的半导体设备市场。2023年在中国的投资同比增加了29%,达到366亿美元。由于需求疲软和memory市场库存调整,第二大设备市场韩国的设备支出下降了7%,至199亿美元。在连续四年增长后,中国台湾的设备销售额也减少了27%,达到196亿美元。

北美的年度半导体设备投资增长了15%,主要得益于《芯片和科学法案》的投资;欧洲增长了3%;日本和世界其他地区的销售额同比分别下降了5%和39%。

晶圆加工设备的全球销售额2023年增长了1%,而其他前端领域的销售额增长了10%。封装设备的销售额2023年下降了30%,测试设备的销售额降低了17%。